货物进出口申报 关键环节与实务指南

货物进出口申报是国际贸易中的核心环节,它不仅是国家海关监管、征收关税、统计贸易数据的基础,更是企业合规经营、保障货物顺利通关的关键步骤。无论是经验丰富的进出口商,还是初涉外贸的新手,都必须透彻理解并严格遵守相关申报规定。

一、 进出口申报的基本概念与法律依据

进出口申报,是指收发货人或其代理人(如报关行)依照《中华人民共和国海关法》及相关法规,在货物进出境时,以电子或书面方式向海关报告其实际状况,并提交相关单证,申请办理通关手续的行为。申报的核心是“如实申报”,任何虚假、瞒报行为都将面临行政处罚,甚至刑事责任。

二、 申报的主体与时限要求

- 申报主体:通常是进出口货物的收发货人。在实际操作中,绝大多数企业会委托在海关备案的专业报关企业代为办理,但法律责任主体仍是收发货人本身。

- 申报时限:

- 进口货物:应在运输工具申报进境之日起14日内向进境地海关申报。

- 出口货物:应在货物运抵海关监管区后、装货的24小时以前向出境地海关申报。

- 逾期未报,海关将征收滞报金;超过3个月未报,货物可能被依法变卖处理。

三、 申报的核心内容与必备单证

一份完整的报关单申报内容繁多,其中以下几个要素至关重要:

- 商品信息:包括商品名称、规格型号、HS编码(商品归类)、数量、重量、单价、总价、原产国/最终目的国等。HS编码的准确性直接关系到关税税率、监管条件和退税,是申报的重中之重。

- 贸易方式:如一般贸易、加工贸易、暂时进出口等,不同方式监管要求与税收政策不同。

- 成交方式与运费保费:如FOB、CIF等,影响完税价格的核定。

- 必备随附单证:

- 基本单证:商业发票、装箱单、提/运单(海运提单、空运运单等)、进出口合同。

- 官方/监管单证:进出口许可证件(如需要)、原产地证书、检验检疫证明(如《入境货物通关单》)、知识产权状况补充申报单(如需要)等。

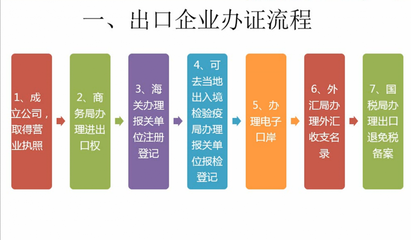

四、 申报的基本流程(以一般贸易为例)

- 准备阶段:企业或报关行根据合同、发票、装箱单等制作报关单草稿,核对HS编码,准备齐全随附单证。

- 电子申报:通过中国国际贸易“单一窗口”或电子口岸系统,向海关发送报关单电子数据。

- 海关审单:海关计算机系统及关员对电子数据进行审核,审核内容包括逻辑性、规范性、商品归类、价格、监管条件等。此环节可能通过,也可能被要求补充资料或修改申报(“退单”或“挂起”)。

- 缴纳税款:对于需要征税的货物,海关系统会发出税款缴款书,企业需在规定时间内完成关税、增值税等的缴纳。

- 查验与放行:海关根据风险布控或随机抽查,可能对货物进行实际查验。查验无误并完成税费缴纳后,海关在提/运单上签章放行,货物方可提取(进口)或装船(出口)。

- 后续处置:对于放行后需进一步监管的货物(如保税货物),或涉及出口退税的货物,企业还需办理相应的核销或退税手续。

五、 常见误区与风险提示

- 误区一:货物价值越低,关税越少:故意低报价格是严重的违法行为,海关拥有价格质疑、估价和稽查的权力。

- 误区二:商品归类可以随意选择:HS归类具有技术性和法律性,错误归类可能导致适用错误税率、违反监管规定,引发补税、罚款甚至刑事风险。建议咨询专业归类师或申请海关预裁定。

- 风险点:单证不一致:提单、发票、装箱单之间的信息(如品名、数量、重量)必须一致,任何矛盾都可能成为海关查验和处罚的理由。

- 风险点:忽视监管证件:对国家限制进出口的货物,必须提前申领相应的许可证件(如进出口许可证、两用物项许可证等),无证到港将导致无法申报、产生巨额滞港费甚至被退运。

进出口货物申报是一项严谨、专业且责任重大的工作。它要求企业不仅具备细致的操作能力,更要有强烈的合规意识。建立完善的内部单证管理制度,与可靠的报关代理合作,积极利用海关的预裁定、主动披露等便利化措施,是保障企业进出口业务顺畅运行、控制法律风险的必由之路。在全球化贸易格局下,合规、准确的申报是企业信用与竞争力的重要体现。

如若转载,请注明出处:http://www.lussuria1919.com/product/44.html

更新时间:2026-06-02 09:32:41